股票之外的金融衍生品

潘忠显 / 2025-09-09

大多数人了解股票投资,即通过买入股票、期待价格上涨来获利。

然而,除了股票,金融市场还存在一类特殊的工具——金融衍生品(Financial Derivatives)。它们不直接交易资产本身,而是基于资产未来的价格波动来交易,让投资者能够利用做多或做空来实现双向获利。期货和期权就是其中最典型的代表。

1. 期货 (Futures):义务与高杠杆的博弈

期货 是一种合约 (Contract),它约定了买卖双方在未来的某个特定时间,以事先确定的价格,买入或卖出特定数量的标的物(如股票、商品、股指等)。

在期货交易中,你的持仓都可以分为两种基本立场:

- 多头 (Long):你买入了一份期货合约,期望它的价格上涨,从而获利。

- 空头 (Short):你卖出了一份期货合约,期望它的价格下跌,然后以更低的价格买回平仓,从而赚取差价。这就是我们常说的“做空"(Short Selling)。

你所持有的某种金融资产的数量和方向,被称为你的头寸 (Position)。而调整头寸就是改变你在市场中持有的某种资产的数量和方向。

杠杆 (Leverage) 的运作机制

期货交易最大的特点是高杠杆。你无需支付合约总价值的全部资金,只需缴纳一小部分作为保证金 (Margin)。正是因为这个保证金制度,让你能用较少的资金控制高价值的合约,从而极大地放大了潜在的收益和风险。

例如,一份价值10万美元的合约,你可能只需支付5000美元的保证金,杠杆倍数就是20倍。

再如下图以大豆期货为例,合约乘数是50,价格是1025.75,初始保证金是2757.30,那么杠杆倍数就是 1026.75 × 50 / 2757.30 ≈ 18.62 倍。

亏损超过保证金会发生什么?

由于杠杆的存在,一旦市场波动方向与你的预测相反,亏损可能迅速超过你缴纳的保证金。

为了管理这种风险,期货账户通常会设定初始保证金 (Initial Margin)和维持保证金 (Maintenance Margin)。当你的账户净值跌破维持保证金时,券商会发出追加保证金 (Margin Call)通知,要求你在规定时间内补足资金,否则账户将被强制平仓 (Forced Liquidation)。

举个例子:你的合约价值为10000美元,缴纳了500美元的初始保证金,维持保证金为300美元。如果股票价格下跌4%,你的亏损是400美元。这时你的账户净值是 500美元 - 400美元 = 100美元,已经低于300美元的维持保证金。券商就会发出追加保证金通知,要求你补足资金。

在极端市场波动下,例如股票在开盘时出现跳空低开 (Gapping Down)——价格直接大幅低于前一日收盘价,亏损甚至可能瞬间超过保证金,导致账户资不抵债,你需要承担超出保证金的超额损失,面临无限责任 (Unlimited Liability)。

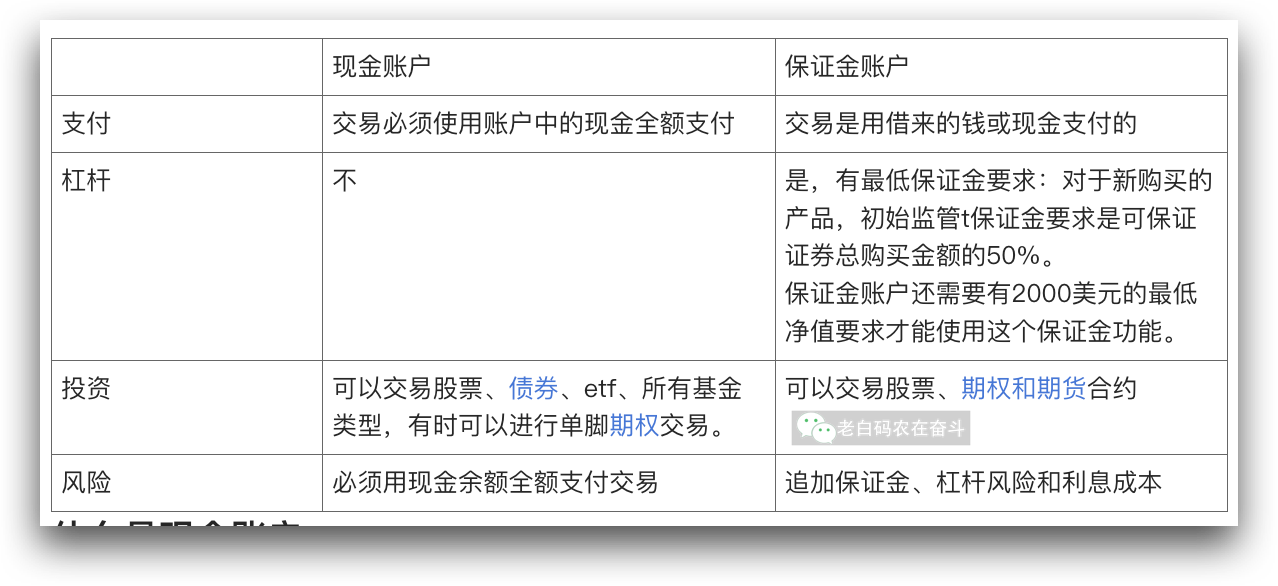

孖展账户 (Margin Account)

如果你有看港股券商的日结单,会看到你的帐户类型可能是“孖展账户”。这个孖展正是 Margin 的音译。

孖展账户是香港市场的常用术语,它实际上就是券商为了提供融资融券服务而开设的一种特殊账户。与之对应的“现金账户”,后者不能进行杠杆交易。

在孖展账户中,你所持有的股票会作为你向券商借款的抵押品。如果你的持仓价值下跌,你的孖展账户也会面临追加保证金的风险,其原理与期货交易类似。

交割方式 (Delivery Methods)

如果你买入了期货合约,合约到期时的处理方式主要有两种:

- 到期前平仓:这是最常见的操作,尤其对于投机者而言。你在合约到期前的任何时候,都可以通过卖出相同数量的合约来了结你的头寸。通过平仓,你可以随时退出市场,锁定你的盈亏,而无需等到合约到期,从而避免了交割。

- 持仓到期:如果你一直没有平仓,将合约持有到最后交易日,那么你将面临交割。交割方式取决于你所交易的期货品种:

- 实物交割 (Physical Delivery):主要用于大宗商品期货。你必须接收相应的实物商品(如原油、黄金等),并支付资金。对于个人投资者而言,这通常会带来巨大的物流、仓储和资金压力,因此极少选择。

- 现金交割 (Cash Settlement):这是金融期货最常见的交割方式。在合约到期日,交易所会根据最终结算价,自动将你合约的盈亏以现金形式结算到你的账户中。你无需进行任何实物或交割单据的交易。

交割日效应 (Delivery Day Effect)

指数期货的交割日,股票市场通常会表现出更剧烈的波动。这种现象被称为交割日效应,主要是由于大量机构投资者在最后交易时刻为了平仓展期(Roll Over)或进行套利(Arbitrage),而在市场上集中进行买卖操作,短时间内巨大的交易量会放大市场的价格波动。

期货是赌博吗?投机与对冲的双重属性

对于**投机者 (Speculators)**而言,期货与赌博有相似之处。他们不以实物交割为目的,而是利用期货合约的高杠杆特性,通过预测价格波动方向来赚取差价。这种通过少量资金撬动巨额利润的交易模式,加上需要准确判断市场走向,确实像一场风险巨大的博弈。在期货市场,一夜暴富或血本无归的故事屡见不鲜。

然而,在金融市场中,将期货交易简单地等同于赌博是不准确的。期货更重要的作用是作为一种对冲风险(Hedging)的工具。对于许多企业和机构,期货是用来管理风险 (Risk Management)的。例如,一个农场主担心未来农作物价格下跌,可以提前卖出期货合约来锁定收入,从而避免因价格波动而造成的损失。同时,一家大型食品公司担心未来农作物价格上涨,也可以提前买入期货合约,来锁定他们的采购成本。在这种情况下,期货的功能是风险转移 (Risk Transfer),它帮助市场参与者更好地管理不确定性,而非单纯的投机。

总结一下期货主要用途:

- 对冲风险 (Hedging):生产者和消费者可以通过期货锁定未来成本或收入,规避价格波动的风险。

- 高风险投机 (Speculation):投机者利用高杠杆,通过预测价格涨跌来赚取巨额利润。

合约数量如何变化?

期货市场的合约数量——持仓量 (Open Interest)——是动态变化的。它取决于交易者是开仓还是平仓。

- 开仓 (Opening a Position):当一个新买家和一个新卖家同时出现,并达成一笔交易时,会新增一份合约,持仓量增加。

- 平仓 (Closing a Position):当一个已经持有合约的买家,与一个已经持有合约的卖家进行反向交易时,会了结一份合约,持仓量减少。

因此,期货合约的总数并非固定,如果平仓操作多于开仓,持仓量就会下降,反之则上升。

| 交易类型 | 买方 | 卖方 | 对持仓量的影响 | 解释 |

|---|---|---|---|---|

| 开仓 | 新买家 | 新卖家 | +1 | 市场新增一份合约 |

| 对冲平仓 | 旧买家 | 旧卖家 | -1 | 市场减少一份合约 |

| 换手 | 旧买家 | 新卖家 | 0 | 合约持有者变,数量不变 |

| 换手 | 新买家 | 旧卖家 | 0 | 合约持有者变,数量不变 |

持仓量增加表明市场参与者增多,市场的流动性和活跃度变高了。

至于这种活跃度是来自投机者的博弈,还是来自机构的对冲,则需要结合其他市场数据来综合判断。

2. 期权 (Option):权利与不对称的风险

期权 是一种特殊的合约,它赋予买方一个权利 (Right),但不是义务 (Obligation),在未来某个时间以特定价格买卖某个资产。

这种权利的使用,称为行权 (Exercising an Option)。当行权时,期权买方可以以事先约定的价格来买入或卖出标的物。如果期权买方选择不行权,他只会损失已支付的权利金。

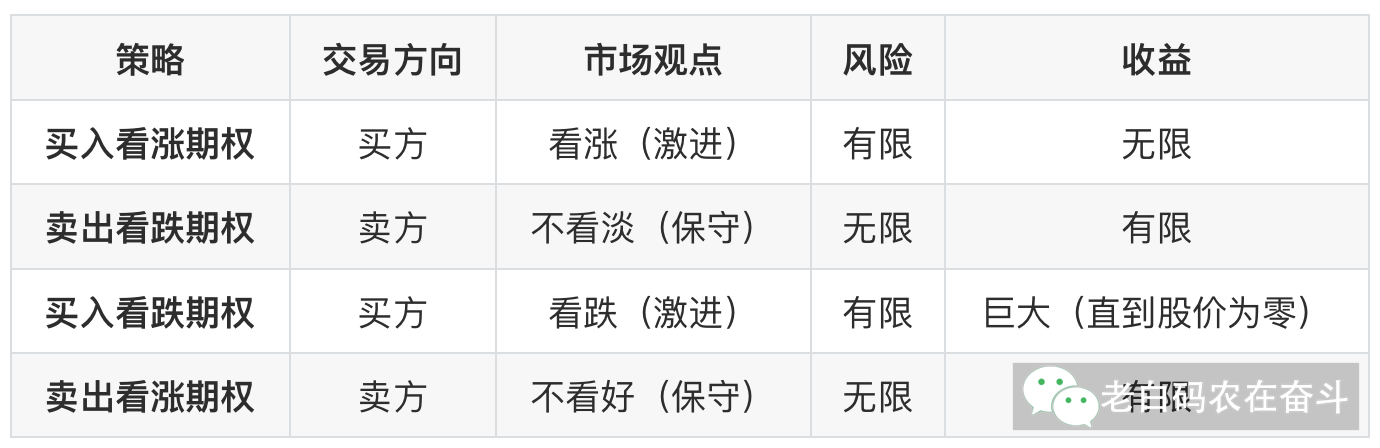

| 策略 | 交易方向 | 市场观点 | 风险 | 收益 |

|---|---|---|---|---|

| 买入看涨期权 | 买方 | 看涨(激进) | 有限 | 无限 |

| 卖出看跌期权 | 卖方 | 不看淡(保守) | 无限 | 有限 |

| 买入看跌期权 | 买方 | 看跌(激进) | 有限 | 巨大(直到股价为零) |

| 卖出看涨期权 | 卖方 | 不看好(保守) | 无限 | 有限 |

期权拥有比期货更精细的时间区分。期货的到期日通常是标准化的、固定的,比如每月或者每季度。而期权(Option)通常有非常多的到期日可供选择。例如,对于一些主流资产,你可以看到每周到期的期权(周期权),甚至每天到期的期权(日内期权)。

比如下图是腾讯的期权交易,可以看到有周期权,也有月的,还有更长的。

权利金的价值构成

期权与期货最大的区别是,期权买方支付的权利金 (Premium),来获得未来某个时间以特定价格买卖某个资产的权利。期权买方的最大风险是有限的 (Limited),无论市场如何剧烈波动,你的最大损失已经提前锁定。这与期货交易者面临的无限风险形成了鲜明对比,期权买方没有追加保证金或被强制平仓的风险。

你所支付的权利金,即期权的价格,主要由两个部分构成:内在价值 (Intrinsic Value)和时间价值 (Time Value)。

- 内在价值:如果期权现在立刻行权,能够获得的利润。例如,一个行权价为100美元的看涨期权,如果当前股票价格为110美元,那么它的内在价值就是10美元(110 - 100)。如果股票价格为90美元,那么它的内在价值为零。

- 时间价值:这是权利金中除去内在价值的剩余部分。它反映了期权在到期前,未来可能因市场波动而产生内在价值的潜力。离到期日越远,标的物波动性越高,时间价值就越高。时间价值会随着时间的流逝而不断衰减,直到到期日归零。

价内、价外与平价 在期权交易中,期权的状态直接影响其价值,主要分为以下三类:

- 价内期权 (In-the-money, ITM):如果期权现在立刻行权能够获得利润,它就是价内期权。

- 看涨期权 (Call Option):标的物价格 > 行权价

- 看跌期权 (Put Option):标的物价格 < 行权价

- 平价期权 (At-the-money, ATM):当标的物价格等于行权价时,期权处于平价状态。此时,它的内在价值为零。

- 价外期权 (Out-of-the-money, OTM):如果期权现在立刻行权会亏损,它就是价外期权。此时,它的内在价值为零。

- 看涨期权:标的物价格 < 行权价

- 看跌期权:标的物价格 > 行权价

末日期权

结合前边的价值介绍,我们来看一下末日期权。它指的是即将到期的期权,通常是到期日只剩下几天甚至当天就会到期,其时间价值在快速衰减,甚至几乎已经归零,它的价格几乎完全由内在价值决定。

这意味着,它的杠杆效应和风险都达到了极致:

- 高风险:如果到期时,期权还是价外(即内在价值为零),那么你所支付的权利金将全部损失,期权会变成一张废纸。由于时间所剩无几,只要标的物价格没有达到行权价,它就没有翻身的机会。

- 高收益:如果市场在最后几天突然剧烈波动,使得一个原本的价外期权(Out-of-the-money)变成了价内期权(In-the-money),那么这个期权的价格可能会瞬间暴涨,带来几十倍甚至上百倍的收益。

因此,末日期权是一种风险极高、回报也极高的投机工具。它更像是一场对未来几天市场走向的豪赌,而不是一种常规的投资策略。绝大多数普通投资者都应该避开这类高风险的交易。

以富途为例,接近行权日期的末日期权会在右侧出现一个小时钟的提示:

期权杠杆来自权利金的相对价值

期权的杠杆与期货的原理完全不同,它来自权利金本身。期权权利金通常只占标的物价格的一小部分。当标的物价格波动时,期权权利金的百分比变动会远大于标的物价格的百分比变动。

为什么有人愿意成为期权卖方

尽管期权卖方承担着理论上无限的风险,但仍有大量人扮演此角色。他们的主要目的有:

- 利用时间价值获利:卖出期权的核心是赚取权利金。期权的价格中包含了时间价值,它会随着到期日的临近而不断衰减。只要市场没有朝着极端方向波动,卖方就能稳定获利。这是所有期权卖方策略的底层逻辑。

- 增强持仓收益(备兑看涨期权):对于已经持有股票的投资者,卖出期权可以作为一种“收租”方式,在不卖出股票的前提下,额外赚取权利金来增加投资组合收益。例如,你持有100股苹果股票,当前股价为150美元。你觉得短期内股价不会大涨,于是你卖出一份行权价为160美元的看涨期权,并收到5美元的权利金。只要到期日时股价没有涨到160美元以上,这份期权就不会被行权,你就能额外赚取这5美元的权利金,而无需卖出你的股票。

- 按理想价格建仓(卖出看跌期权):这种策略可以帮助你在等待理想买入价格的同时,赚取收入。例如,你觉得特斯拉(TSLA)股价过高,但愿意在250美元的价格买入。你可以卖出行权价为250美元的看跌期权。如果股价跌到250美元以下,你的期权被行权,你就能以理想价格买入股票,并且还赚取了权利金。如果股价没有下跌,期权作废,你虽然没有买到股票,但依然获得了权利金。

段永平十分喜欢“卖Put”策略,但段永平也数次提醒,不能随便抄作业。他卖Put有两个原则:必须是自己看得懂的公司,不能用杠杆。

他曾表示,手里大部分的苹果持仓一度高达80%,持仓金额超过100亿美元,都是靠这种策略买进来的。

3. 融资融券

融资融券 是股票市场中的一种杠杆操作,投资者向券商借入资金或股票进行交易。

融资融券虽然与期货、期权虽然都具有杠杆特性,但他们在本质上有着根本的区别。

融资融券是一种基于券商的信用机制 (Credit Mechanism)。你的交易对手方是你的券商 (Broker),你和券商之间建立的是一种借贷关系 (Lending Relationship),交易不直接涉及交易所。

而期货和期权则不同,它们是标准化合约 (Standardized Contract),由交易所 (Exchange) 作为中央清算对手方,你的交易风险由交易所担保,无需担心你的对手方违约。

简单来说,融资融券就像你向银行申请一笔贷款,你们之间有直接的信用往来;而期货和期权则是在一个由交易所统一管理的市场上进行交易,更加注重合约本身而非交易双方的信用。

核心特点:

- 融资 (Margin Trading):投资者向券商借钱买入股票,目的是放大收益。

- 融券 (Securities Lending):投资者向券商借入股票卖出,目的是在股票下跌时获利,也就是最常见的做空方式。

- 利息 (Interest):投资者需要支付一定的利息给券商,作为借钱或借股票的成本。

融资融券的杠杆倍数通常低于期货,但它为投资者提供了在股票市场上直接做多或做空的工具。

而通常券商提供的融资比例也根据标的物进行区分,比如我们看到富途给客户提供英伟达和小米的初始保证金要求不一样,这样依赖你可以用2.5倍杠杆买英伟达,而可以用3.3倍杠杆购买小米。

相对于期货,融资融券杠杆要低很多,使得风险相对可控。同时,融资融券操作相对简单。

但是融资融券有两个明显的缺点就是:利息高,交易手续费高。

4. 国债逆回购与货币基金

除了上述高风险的衍生品,还有一些低风险的工具用于短期资金管理。这里介绍两种安全且流动的短期理财,国债逆回购和货币基金,它的收益率通常高于活期存款,甚至高于定期存款,并且流动性极好。

你的券商APP通常会提示你,如果有现金的情况下——你不会一直满仓吧——可以购买一些理财。国内的券商App 上通常是自动买入国债逆回购,而富途则是会自动买入货币基金。

国债逆回购(Reverse Repurchase Agreement) :本质上是一种短期贷款。你作为资金借出方 (Lender),将钱借给金融机构,而他们以手中的国债作为抵押。券商通过借入你的资金,再以更高的利率借给有融资需求的客户,赚取中间的利差。

在国债逆回购交易中,借款方包括但不限于以下几类机构:

- 券商:为了满足日常资金周转,或为了进行自营投资、承销等业务而融入资金。

- 商业银行:为了满足日常的资金头寸需求,或者为了应对客户的大额取款等情况。

- 基金公司:需要调整投资组合的资金配置,或为了应对赎回压力等。

- 保险公司:需要进行短期资金调配。

货币基金(Money Market Fund):这是一种专门投资于短期、高安全性资产(如国债、银行存款、商业票据等)的基金产品。

收益率为什么会在关键时点激增? 这两种工具的收益率都与市场短期资金的供需状况紧密相关。在月末、季末、年末等关键时点,市场上会出现资金紧张,银行和金融机构为了满足监管考核,对资金的需求会激增。

为了“抢”到钱,他们愿意支付更高的利率,导致国债逆回购和同业存单的利率大幅飙升。货币基金作为专业的资金管理者,也会捕捉到这个机会,将大量资金投向这些高收益的短期市场,从而推高自身的日收益率。

5. 总结

从高风险高杠杆的期货,到权利义务不对称的期权,再到股票市场的融资融券,以及低风险的国债逆回购和货币基金,这些工具构成了股票市场之外的丰富生态。它们各有其适用场景,但对于普通投资者而言,深入理解它们的风险与收益特性,并根据自身的风险承受能力选择合适的工具,至关重要。

祝各位读者赚大钱,尤其是点赞分享的,一定大发特发。